Graphique 1 : Le prix de référence des maisons à l’échelle nationale se rapproche de la courbe de tendance antérieure à la COVID-19

La meilleure façon de décrire l’état actuel du marché de l’habitation consiste à dire que les prix sont encore trop élevés pour acheter et pas assez élevés pour construire. Oui, la baisse des prix des maisons depuis le sommet du début de 2022 est importante et elle n’a pas encore pris fin, mais on peut difficilement affirmer que l’accessibilité dans les grands centres urbains canadiens est au rendez-vous. Entre-temps, l’économie liée à la construction de maisons, principalement du côté des immeubles de grande hauteur, a tout simplement déraillé. Sans une réduction considérable du coût des livraisons de logements neufs, les choses ne s’amélioreront pas; en fait, elles se détérioreront. Compte tenu de l’importance du marché de l’habitation pour l’économie, la faiblesse actuelle de l’activité ainsi que la baisse des prix ont des répercussions macroéconomiques négatives évidentes.

Le graphique 1 illustre la trajectoire des prix dans son ensemble pour le marché canadien de l’habitation. Après l’ascension fulgurante des prix des maisons pendant la pandémie de COVID-19, le prix de référence actuel est proche du niveau qu’il aurait dû atteindre si la COVID-19 n’avait été qu’un mauvais rêve. Toutefois, comme c’est toujours le cas, la vue d’ensemble cache de nombreux détails intéressants.

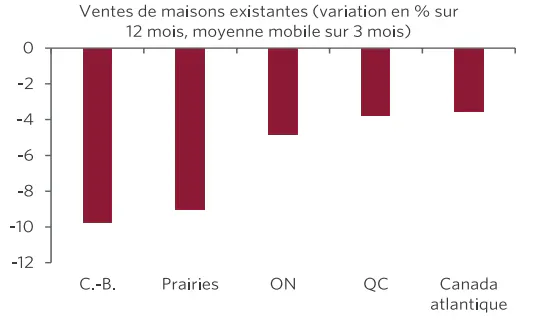

Jusqu’à tout récemment, la situation reflétait une correction beaucoup plus marquée en Ontario, où le prix de référence est actuellement 28 % plus bas que la courbe de tendance, tandis qu’en Colombie-Britannique, il est 13 % plus bas que ce qu’il était au début de 2022. Parallèlement, les prix de référence dans le reste du pays sont encore largement supérieurs à la courbe de tendance, surtout à Terre-Neuve-et-Labrador, en Saskatchewan et en Alberta. Cependant, cet écart commence à se resserrer. Une baisse importante de la croissance démographique et des problèmes d’accessibilité émergents ralentissent l’activité dans les provinces de l’Atlantique et des Prairies. Les ventes de maisons neuves affichent une baisse marquée dans ces régions, ce qui a entraîné le récent ralentissement des ventes de maisons existantes, tandis que l’inflation des prix des maisons ralentit considérablement dans de nombreuses provinces, l’Alberta et la Nouvelle-Écosse se trouvant déjà en territoire négatif (graphiques 2 et 3).

Un autre aspect asymétrique de la correction peut être observé parmi les prix des différents types de maisons. Ici, les dommages les plus importants se situent clairement dans le marché des copropriétés, dans lequel l’offre est excédentaire et les prix à l’échelle nationale sont 35 % plus bas que la courbe de tendance, après avoir baissé de 15 % depuis le sommet du début de 2022 (graphique 4). Encore une fois, l’Ontario et la Colombie-Britannique ont subi les dommages les plus importants, tandis que d’autres centres commencent à montrer des signes précurseurs de tension. De plus, même dans ce cas, la faiblesse n’est pas uniforme : les petits logements subissent une correction beaucoup plus importante (graphique 5).

Bien que les répercussions économiques de la hausse des prix soient derrière nous, celles de la baisse des prix ont commencé à se faire sentir et se manifesteront plus clairement à l’avenir. Voici une brève analyse de certains des mécanismes les plus importants par lesquels la correction actuelle du marché de l’habitation influence le contexte macroéconomique.

Mises en chantier – les indicateurs principaux présentent encore une image de résilience, le nombre de mises en chantier ayant atteint en moyenne 260 000 en 2025, soit une forte hausse de 5 % par rapport à 2024. Même au point zéro de la correction, dans les régions du Grand Toronto et du Grand Vancouver, les chiffres sont beaucoup plus élevés que ce à quoi on aurait pu s’attendre compte tenu de ce qui se passe sur le terrain.

Ainsi, comment est-il possible que le nombre de mises en chantier soit quand même aussi élevé? La réponse est qu’il ne l’est pas. Les données sur les mises en chantier à l’échelle nationale et par province et par ville sont fournies par la SCHL. À quel moment une mise en chantier commence-t-elle? Selon la SCHL, une mise en chantier ne commence que lorsque les fondations sont entièrement coulées. Cela signifie que pour la plupart des grands immeubles multifamiliaux, les mises en chantier sont enregistrées un an ou deux après le début de la construction (graphique 6). Cela signifie que les données de la SCHL sur les mises en chantier témoignent des décisions prises de 12 à 18 mois auparavant, et qu’elles constituent donc un indicateur retardé.

Dans un contexte économique et de marché de l’habitation normal et stable, ce facteur n’est pas un problème majeur. Cependant, de toute évidence, compte tenu des changements rapides survenus dans le contexte économique au cours des 18 derniers mois, ce retard est important. En termes simples, les statistiques d’aujourd’hui sur les mises en chantier de tours d’habitations nous renseignent sur les activités à la fin de 2024, et non au moment présent.

D’après des renseignements obtenus auprès d’Urbanation et de Zonda, nous suggérons que dans les régions du Grand Toronto et du Grand Vancouver, le niveau réel de mises en chantier est environ 50 % et 30 % plus bas que les principaux indicateurs, respectivement. De plus, compte tenu des premiers signes de ralentissement dans d’autres régions du pays, l’écart entre les données réelles et les principaux indicateurs sur les mises en chantier devrait s’accentuer.

Qu’en est-il de l’utilisation des approbations comme indicateur avancé des activités futures à court terme? Ici encore, il faut faire preuve de prudence. Bien que les données récentes sur les approbations affichent une tendance à la baisse, la situation est encore plus précaire que le laissent entrevoir les principaux indicateurs. De nombreux promoteurs, surtout en Colombie-Britannique et en Ontario, font une demande d’approbation sans prévoir d’agir dans un avenir proche. Par exemple, à Vancouver, le nombre d’unités approuvées, mais sans avoir obtenu de permis de construire, est passé de 19 000 en 2024 à 28 200 en 2025. Le nombre équivalent dans la ville de Surrey est de 44 300. Nous observons une tendance semblable en Ontario en général et dans la région du Grand Toronto en particulier. Ainsi, dans bien des cas, le problème n’est pas le permis ni le zonage, mais bien les réalités économiques du projet.

Emploi dans le secteur de la construction – L’emploi global dans le secteur de la construction est stable depuis un certain temps; les provinces les plus touchées, soit l’Ontario et, dans une moindre mesure, la Colombie-Britannique, ont connu le plus de difficultés (graphique 7). Toutefois, comme l’écart régional des activités commence à se resserrer, nous nous attendons à ce que l’emploi dans le secteur de la construction diminue à l’échelle du pays au cours des prochains trimestres.

De plus, là encore, les choses sont plus intéressantes que ce que nous révèlent les principaux indicateurs. De nombreux promoteurs ont choisi de conserver leur main-d’œuvre de base (principalement les gens de métier), même si ces travailleurs passent toute la journée à jouer aux cartes. Bien sûr, ce phénomène est attribuable aux difficultés liées à la réembauche lorsque le cycle s’inversera, mais cela ne peut pas durer éternellement. De plus, dans de nombreux cas, l’ensemble des compétences d’un travailleur du domaine de la construction résidentielle est identique à ce qui est exigé à l’heure actuelle dans le secteur des infrastructures, qui est en plein essor, de sorte que de nombreux travailleurs œuvrant dans le domaine de la construction résidentielle ont pu trouver un autre emploi. Même si cela permet de limiter les dommages aujourd’hui en ce qui concerne les principaux indicateurs liés à l’emploi, cela signifie que la pénurie de main-d’œuvre dans le secteur de la construction résidentielle s’aggravera à l’avenir.

L’effet de richesse : un concept très connu. Votre portefeuille d’actions ou votre maison prend de la valeur, vous vous sentez plus riche (sur papier) et vous consommez davantage en fonction de cette nouvelle richesse. L’inverse est le cas où la baisse des valeurs financières et immobilières entraîne une baisse de la consommation. Cela est logique, mais il est presque impossible de quantifier cet effet, bien que cela n’ait pas empêché bon nombre d’entre nous d’essayer. La Banque du Canada, dans un article souvent cité du début des années 2000, a laissé entendre que l’effet de richesse lié aux biens immobiliers représente une augmentation de 5,7 cents des dépenses pour chaque dollar d’augmentation de la valeur des maisons. Elle a également laissé entendre que l’effet de richesse associé aux gains financiers est minime.

Une étude plus récente menée en Nouvelle-Zélande laisse croire que l’effet de richesse lié aux biens immobiliers est beaucoup plus important lorsque les prix des maisons baissent. En d’autres termes, l’effet négatif est plus important que l’effet positif. Si la Banque du Canada a raison, alors les répercussions de la baisse des prix des maisons sur la consommation seraient de plus de 5 000 $ par ménage, et si les données de la Nouvelle-Zélande sont justes, les dommages s’élèveraient à environ 3 600 $. Nous sommes réticents à utiliser ces données dans nos prévisions, mais nous sommes d’accord avec le fait que l’effet de richesse est plus important pour les actifs immobiliers que pour les actifs financiers et qu’il est plus important lorsque les valeurs baissent. Par conséquent, la baisse de la richesse en immobilier aura un effet négatif plus important sur le consommateur que l’effet positif de l’augmentation de la richesse financière (graphique 8). Important à quel point? Nous l’ignorons, mais il n’est pas nul.

Emprunts sur la valeur nette de la maison – la trajectoire ascendante des prix des maisons au cours des deux dernières décennies était bien plus qu’une source de réconfort psychologique pour les consommateurs. Elle permet aux Canadiens d’approcher avec assurance leur institution financière pour demander une augmentation de crédit en utilisant le gain de valeur de leur maison comme garantie supplémentaire. Il s’agit toujours d’une possibilité d’un point de vue macroéconomique mais, comme le rapport prêt-valeur moyen dans le portefeuille de prêts hypothécaires non assurés est d’environ 55 %, à la marge, cela devient un problème.

Comme nous l’avons indiqué dans des études précédentes, nous estimons que près de 6 % du portefeuille de prêts hypothécaires subiront une augmentation de plus de 40 % des versements hypothécaires au moment du renouvellement cette année. L’année dernière, de nombreux emprunteurs à la marge ont bénéficié du fait qu’ils avaient la possibilité de refinancer leur prêt hypothécaire, ce qui a contribué à les soulager. Ce n’est plus le cas pour de nombreuses personnes en Colombie-Britannique et en Ontario, où les prix des maisons sont inférieurs à leur niveau de 2021. Bien que nous ne considérions pas cela comme un problème macroéconomique majeur, étant donné que de nombreux emprunteurs auront des versements d’intérêts moins élevés au moment du renouvellement cette année, il est raisonnable de s’attendre à une nouvelle augmentation des taux de défaillance au cours des prochains trimestres.

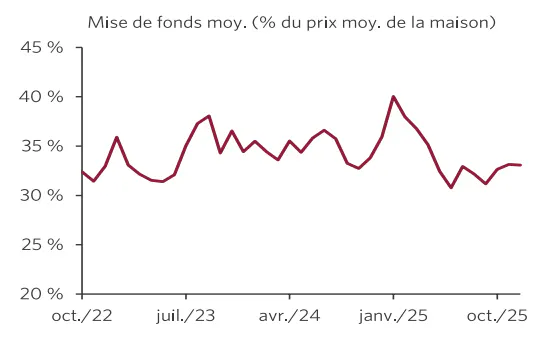

Abordabilité – jusqu’à présent, nous avons discuté des répercussions négatives du ralentissement du marché de l’habitation, mais la situation comporte bien sûr un point positif. La baisse des prix des maisons se traduit par une plus grande abordabilité pour les acheteurs, principalement les acheteurs d’une première maison. Le prix moyen à l’échelle nationale a baissé de 110 000 $ depuis le sommet du début de 2022, ce qui représente des économies de 22 000 $ sur une mise de fonds de 20 % pour l’achat d’une maison moyenne. Cela laisse théoriquement une certaine marge de manœuvre pour consommer davantage. En fait, la mise de fonds moyenne réelle à l’échelle nationale a diminué de 37 000 $ depuis le sommet, et correspond maintenant à 33 % du prix moyen des maisons, soit 7 points de pourcentage de moins, ce qui devrait compenser en partie l’effet négatif de la baisse des prix sur les dépenses (graphiques 9 et 10).

Le coût économique d’une correction du marché de l’habitation n’est pas négligeable, mais certaines statistiques dissimulent des dommages plus importants. Le nombre de mises en chantier est moins élevé que les données officielles le laissent entendre, les données sur les approbations ne peuvent plus être utilisées comme un indicateur fiable de ce qui se trouve dans le pipeline, et les dommages que les emplois du domaine de la construction ont subis sont plus évidents dans les centres les plus touchés et ils sont loin d’être terminés, les conditions liées aux pénuries de main-d’œuvre futures dans le secteur se mettant en place à l’heure actuelle. L’effet de richesse négatif, bien qu’il soit difficile à quantifier, nuit à la confiance des consommateurs, tandis que l’augmentation des tensions à la marge du marché des prêts hypothécaires se traduit par une augmentation des taux de défaillance et une réduction des options de refinancement. L’amélioration de l’abordabilité attribuable à la baisse des prix est une évolution positive, mais elle n’est pas assez importante pour compenser les effets négatifs et elle ne constitue pas non plus la solution à la crise de l’abordabilité des maisons au pays. Le ralentissement actuel des activités dans le secteur de l’habitation devrait être considéré comme une occasion de s’attaquer à la raison principale des prix élevés du logement au Canada, soit le coût élevé et insoutenable de la construction domiciliaire.

Obtenez plus d'analyses et d'informations de l’équipe Études économiques CIBC.

Pour en savoir plus