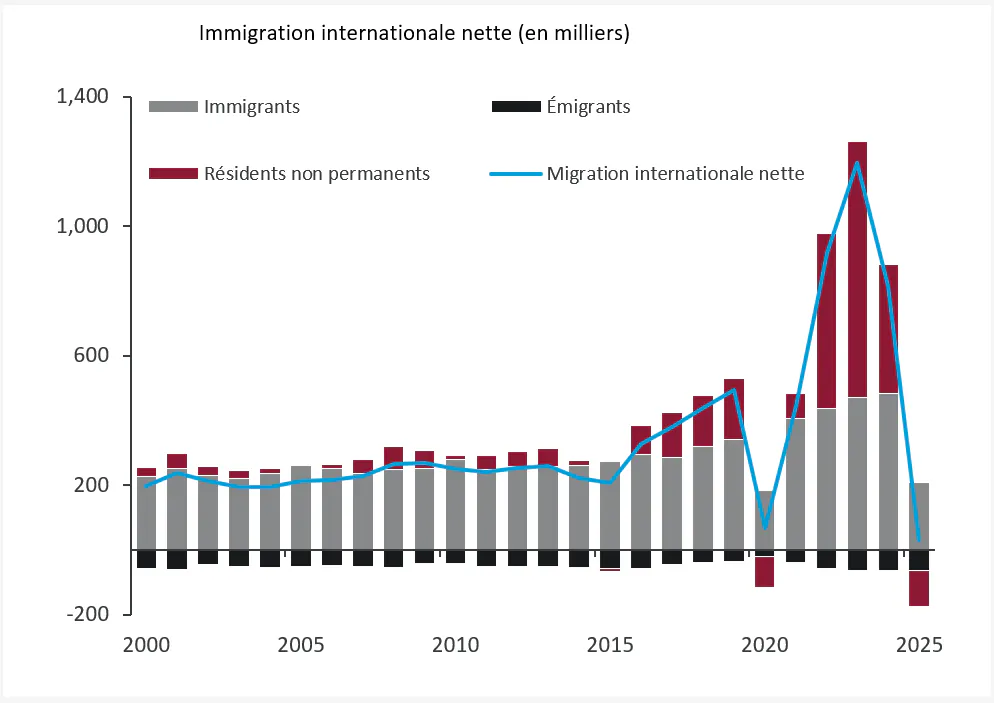

Graphique 1: La hausse de l’immigration stimulée par les résidents non permanents a en fait commencé en 2016

Les campus universitaires et collégiaux du Canada semblent un peu vides ce semestre. Le changement majeur de politique d’immigration du gouvernement l’an dernier a réduit la population étudiante internationale, et les établissements ressentiront cette pression pendant quelques années, alors que le gouvernement tente de ramener la croissance démographique près de zéro.

Bien sûr, il y avait une justification économique solide pour ce revirement agressif du gouvernement. Favoriser une croissance démographique rapide sans corriger le marché du logement n’avait guère de sens sur le plan économique. Pourtant, l’immigration n’a pas provoqué l’effondrement de notre économie; les défis liés à la croissance et à l’investissement étaient davantage dus aux séquelles de la pandémie, au resserrement de la politique monétaire et à la faiblesse des prix des matières premières. En fait, l’augmentation de l’offre de travailleurs et les dépenses supplémentaires des nouveaux arrivants ont ajouté environ 1 % au niveau du PIB d’ici la fin 2024, un tampon bienvenu lors d’une période difficile.

En fin de compte, l’immigration étudiante rapide des dernières années n’a été ni une bénédiction totale, ni une malédiction complète pour notre économie, et il nous faut trouver un équilibre dans l’élaboration des politiques à venir. Le Canada a besoin d’un rythme modéré, stable et prévisible d’immigration, qui privilégie les travailleurs hautement qualifiés, y compris les meilleurs étudiants du monde entier. Les talents mondiaux sont délaissés au sud de la frontière, le Canada cherche à diversifier ses partenariats internationaux, et il existe une volonté renouvelée de renforcer notre économie domestique. Une fois l’ajustement à court terme effectué, ramenant la population à sa trajectoire antérieure, le plan à moyen terme devrait viser à attirer et retenir autant d’étudiants de grande qualité que nous pouvons accueillir de façon durable.

Après une période d’immigration stable de 2000 à 2015, où les résidents permanents représentaient la majorité des quelque 200 000 nouveaux arrivants par an, le gouvernement a commencé à augmenter progressivement l’afflux de membres de famille, réfugiés, immigrants économiques temporaires et étudiants internationaux, en plus des résidents permanents. Résultat : un doublement du niveau moyen d’immigration internationale entre 2015 et 2019 (voir graphique 1). L’immigration nette a atteint 500 000 en 2019 et les résidents non permanents (RNP) en représentaient près de 40 %.

Après les perturbations liées à la COVID, les objectifs d’immigration de résidents permanents ont été fixés entre 450 000 et 500 000, tout en assouplissant les conditions pour permettre aux RNP d’arriver et de rester. Les RNP sont passés à près de 60 % du total de l’immigration, qui a grimpé à près d’un million par an de 2022 à 2024. Beaucoup de ces RNP sont d’abord arrivés en tant qu’étudiants, puis ont obtenu des permis de travail grâce à des règles souples, certaines exemptant les employeurs des évaluations du marché du travail et avec peu de supervision gouvernementale. Ce n’est qu’avec le plan 2025-2027 que des cibles pour les RNP ont été fixées, près d’une décennie après qu’ils soient devenus la principale catégorie de croissance de l’immigration.

Une immigration en hausse pendant une décennie est difficile à soutenir, et la croissance du PIB a été à la traîne par rapport à celle de la population. Le PIB par habitant du Canada est en bas de classement parmi ses pairs, et il a été négatif récemment (graphique 2). La relation de cause à effet est complexe, et il ne faut pas attribuer entièrement ce déclin à la croissance rapide de la population. Mais ce n’est pas une image enviable et cela suggère un besoin de correction de trajectoire, tant sur la croissance démographique que sur sa composition.

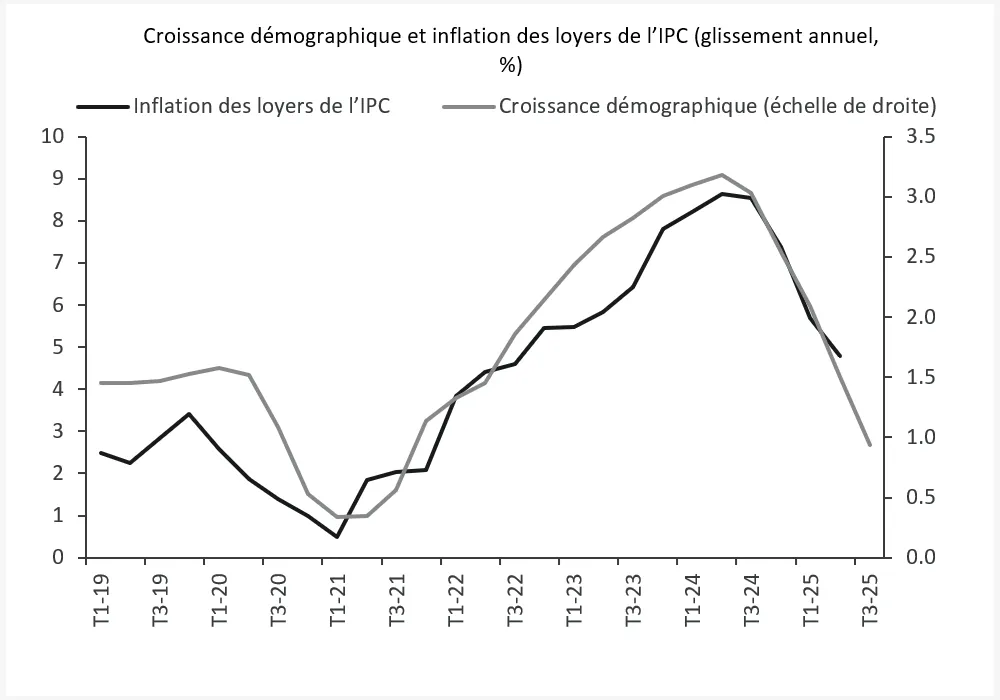

L’explosion des étudiants et des jeunes travailleurs a aussi accru la pression sur le marché locatif canadien, déjà sous-offre, principalement par une hausse de l’inflation des loyers (graphique 3). D’autres pays avec moins de croissance démographique, comme le Royaume-Uni et les États-Unis, ont aussi vu les loyers augmenter, donc il est difficile d’attribuer tout cela à l’immigration au Canada. Mais il est sûr de dire que cela n’a pas aidé.

La faiblesse du revenu par personne n’est pas uniquement due à un dénominateur en hausse. On oublie qu’il y avait aussi plusieurs forces puissantes qui ont pesé sur le PIB, sans lien avec l’immigration (graphique 4). D’abord, nous sortions du rebond post-pandémique de 2021, marqué par la disponibilité des vaccins, le soutien politique et une forte demande refoulée pour le logement. Ensuite, un resserrement rapide de la politique monétaire a eu lieu en réponse à l’inflation mondiale induite par l’offre et à la vigueur de la demande post-pandémique. Tout cela a précédé la croissance maximale de la population.

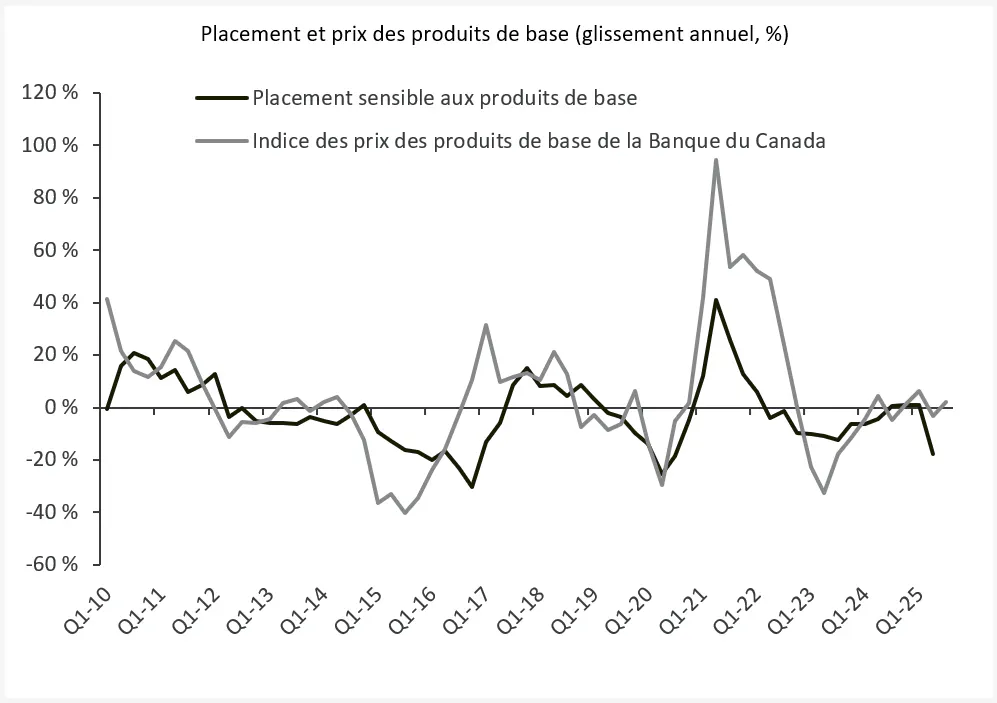

Les hausses de taux de la Banque du Canada ont contribué à faire chuter les secteurs les plus sensibles aux taux d’intérêt, dont le logement et l’investissement des entreprises. Parallèlement, les prix des ressources ont baissé après le début de la guerre Russie-Ukraine, pesant sur l’investissement dans ces secteurs, qui représentent 20 % des dépenses en capital au Canada et une part substantielle de la croissance de l’investissement (graphique 5).

Certes, l’immigration a pu aussi freiner certains investissements, les entreprises embauchant des travailleurs au lieu d’investir dans du capital économisant la main-d’œuvre, mais notre évaluation est que cet effet de substitution a été très modeste entre 2022 et 2024. Nos modèles suggèrent que la faiblesse des coûts de financement et des prix des matières premières explique l’essentiel du sous-investissement. Ce point de vue est confirmé par l’enquête de la Banque du Canada, où les intentions d’investissement faibles étaient surtout liées aux taux élevés et aux inquiétudes sur l’avenir économique.

Le repli post-pandémique, les taux élevés et la faiblesse des prix des matières premières ont freiné la croissance de 2022 à 2024, limitant la capacité de l’économie à absorber un afflux trop important de jeunes immigrants. C’est la majeure partie de l’histoire, mais il y a aussi les bénéfices apportés par l’immigration, tant du côté de l’offre que de la demande.

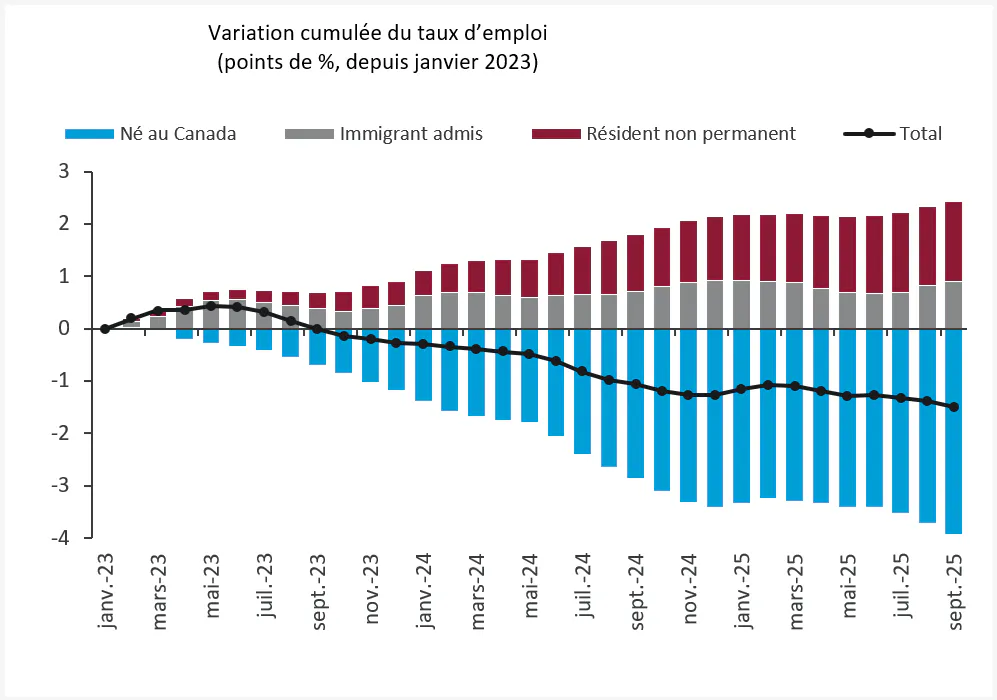

Bien que les RNP aient contribué au taux de chômage, ces nouveaux entrants ont un taux de participation au marché du travail supérieur à la moyenne. Il faut donc regarder le taux d’emploi, qui combine le chômage et la participation. Selon cette mesure plus large, la vague récente d’immigration a donné un coup de pouce à l’offre, compensant partiellement la baisse du taux d’emploi agrégé d’environ 1,5 point de pourcentage (graphique 6). Si l’on suppose que tous les RNP et les jeunes se disputent les mêmes emplois, la contribution des RNP au taux d’emploi, nette de la baisse liée à la jeunesse non-RNP, reste importante, à 0,7 point de pourcentage.

De plus, les estimations de la Banque du Canada sur la croissance du potentiel de production — la tendance actuelle de croissance — montrent que la croissance démographique a été le principal moteur du potentiel économique de 2022 à 2024 (Abraham et al, 2025), compensant la faiblesse de la productivité au Canada.

Ces bénéfices du côté de l’offre ont contribué à modérer la croissance des prix dans d’autres secteurs de l’économie, en aidant à résoudre les pénuries de main-d’œuvre et en créant de la capacité pour les entreprises, surtout dans la restauration et les services, à répondre à la demande sans augmenter substantiellement les prix. Cela a en partie atténué le coût plus élevé de l’inflation des loyers généré par l’afflux de nouveaux arrivants.

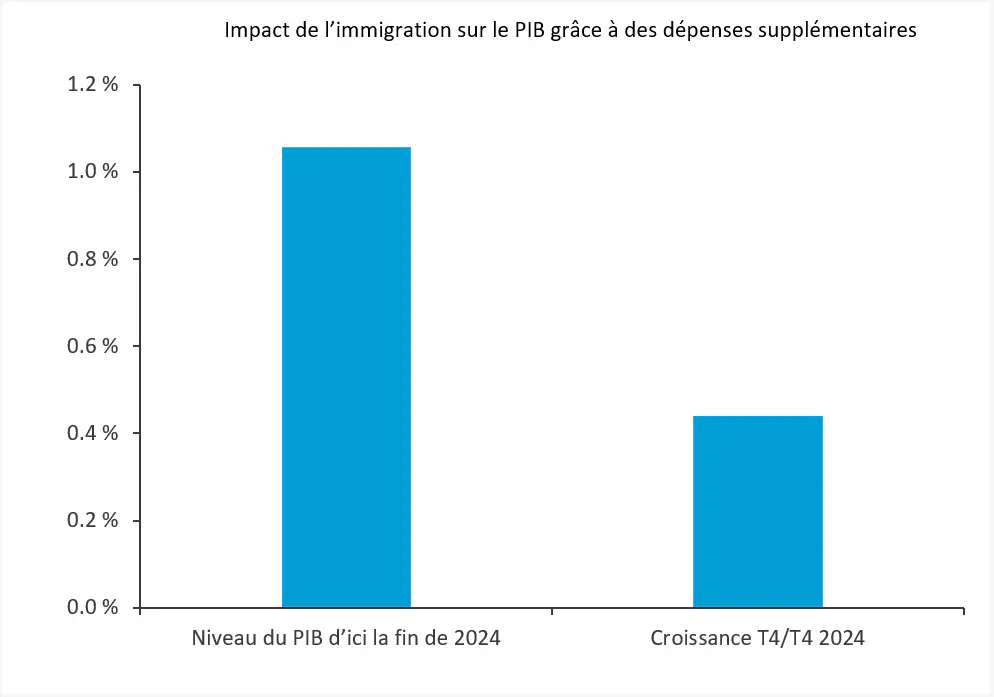

On comprend moins bien la demande générée par l’immigration étudiante. Pour explorer cette question, nous utilisons nos données de cartes de crédit pour isoler les dépenses des étudiants internationaux et des travailleurs étrangers. En utilisant cela comme indicateur, et l’effet estimé des dépenses supplémentaires sur le logement et l’investissement des entreprises, nous trouvons que le PIB a été stimulé d’environ 1 % d’ici la fin 2024. En termes de croissance, cela représente près d’un demi-point de pourcentage sur la croissance annuelle en 2024 (graphique 7).

Pour l’avenir, nous devons revenir à considérer l’immigration étudiante comme une source stable de talents hautement qualifiés, et non comme un outil économique à court terme pour résoudre des tensions immédiates sur le marché du travail. Les étudiants étrangers sont essentiels pour contrer le vieillissement démographique et soutenir le marché du travail futur, notamment dans la santé, la technologie et l’ingénierie, où la demande a fortement augmenté; les postes vacants liés à la santé représentent désormais près de 20 % de toutes les offres d’emploi au Canada (graphique 8).

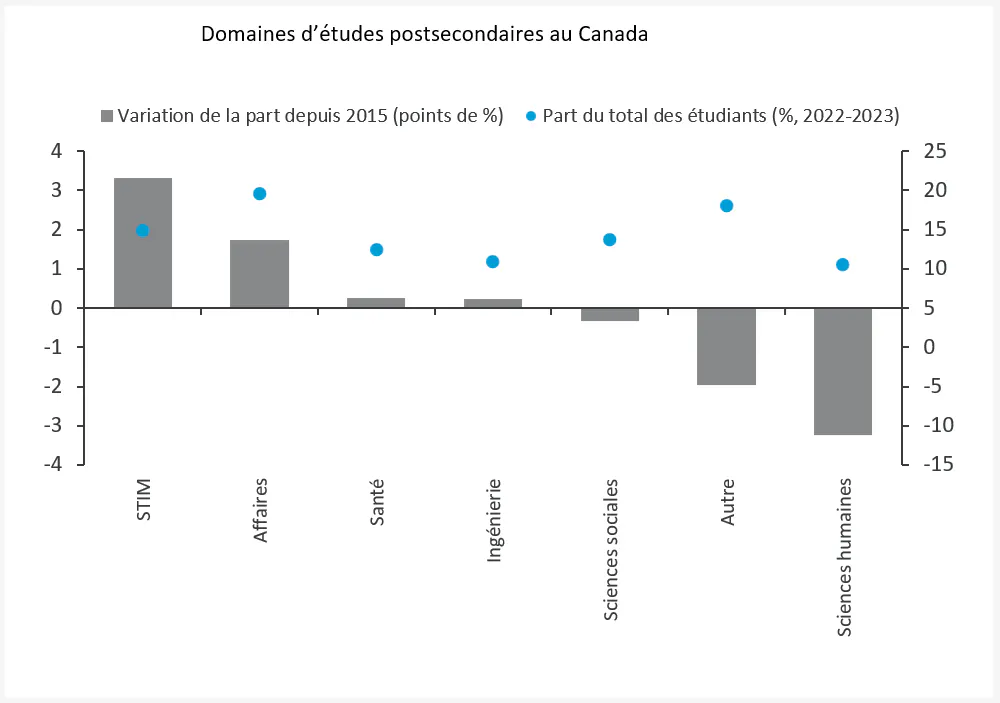

Mais il faut aussi être plus sélectif sur les personnes à accueillir. L’immigration étudiante récente est moins diversifiée, la plupart s’inscrivant dans des programmes liés aux affaires dans des collèges et écoles professionnelles. Cette tendance a accru le décalage entre les domaines d’études et les besoins du marché du travail (graphique 9). Certaines recherches suggèrent que la qualité des compétences des diplômés pourrait être inférieure à celle du passé (Devakos et al., 2024). Bien que la part des étudiants en STEM ait augmenté, il y a eu peu de hausse dans le nombre d’étudiants en santé ou en ingénierie. Si beaucoup de la vague récente étaient allés dans des domaines liés à la santé, le débat sur l’immigration étudiante serait différent.

Aux États-Unis, l’expérience montre l’impact économique des immigrants hautement qualifiés : près d’un tiers de l’innovation américaine est portée par des immigrants hautement qualifiés, et près de 20 % des inventeurs sont des immigrants (Kermani & McQuade, 2025 ; Berstein et al., 2025). Un environnement d’affaires favorable les aide, mais tout commence par attirer et intégrer les talents.

Historiquement, le Canada a bien réussi lorsque le système d’immigration privilégiait les meilleurs, surtout dans les universités. Les étudiants internationaux ont surpassé les autres immigrants sur le marché du travail canadien (Chen & Skuterud, 2018), la rétention des étudiants étrangers en STEM s’est améliorée (Choi & Hou, 2025), et les étudiants internationaux dans les meilleures universités ont des taux élevés de transition vers la résidence permanente et des revenus supérieurs à ceux des Canadiens de naissance (Blit et al., 2024).

Il faut retrouver ce succès, et nous avons peut-être une belle opportunité alors que les États-Unis délaissent les talents mondiaux. Le gouvernement devrait définir une stratégie plus fine pour les étudiants étrangers, en tenant compte de leur domaine et lieu d’études, dans un cadre de croissance démographique autour de 1 %. C’était le taux de croissance démographique observé entre 2000 et 2015, lorsque la croissance du PIB par habitant était forte, un bon point de départ pour le prochain plan.

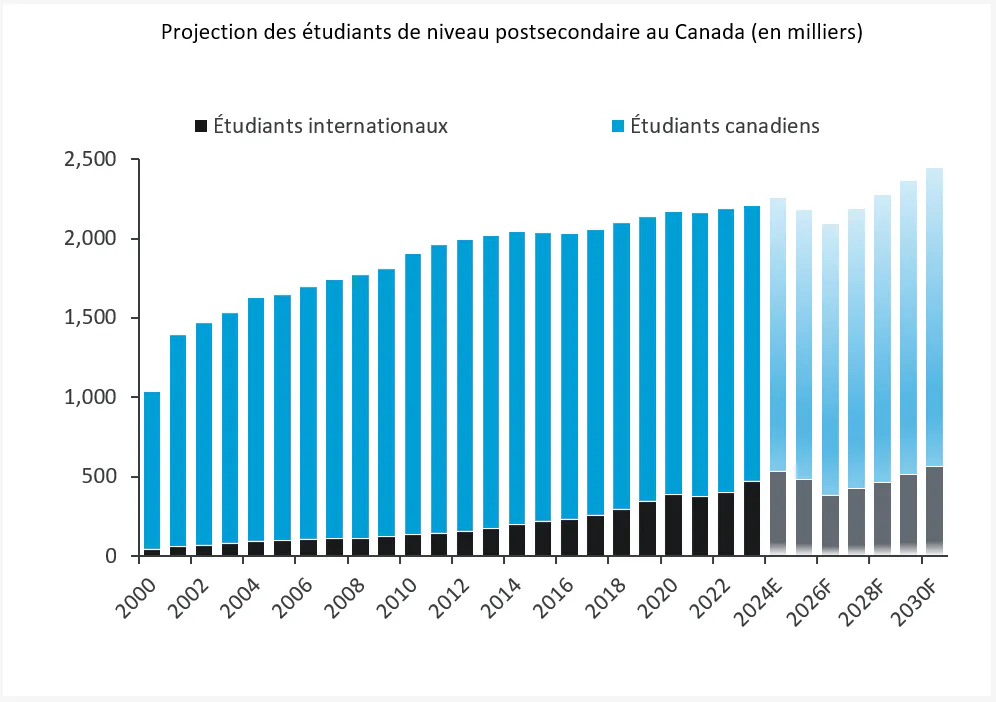

Après que le gouvernement ait atteint son objectif à court terme de réduire la part des RNP, on peut envisager que le nombre total d’étudiants internationaux retrouve les niveaux de 2024, soit 550 000 à 600 000, d’ici la fin de la décennie (graphique 10). Les tendances démographiques indiquent plus d’étudiants nés au Canada dans les prochaines années, stoppant une période de déclin, ce qui porterait le nombre total d’étudiants postsecondaires à près de 2,5 millions d’ici 2030. Les étudiants internationaux représenteraient alors, en moyenne, plus de 20 % des étudiants postsecondaires, toujours au-dessus des niveaux pré-pandémiques.

L’ajustement à court terme est difficile à accepter pour de nombreux établissements d’enseignement, mais il faut revenir à une priorité sur la qualité plutôt que la quantité d’étudiants. La transition vers un système d’immigration plus favorable sera ardue. Préparons-nous à cela, sans laisser les erreurs passées nous aveugler sur les bénéfices que les étudiants ont apportés à notre économie, et privilégions l’accueil des meilleurs étudiants, de façon durable.

Obtenez plus d'analyses et d'informations de l’équipe Études économiques CIBC.

Pour en savoir plus