Graphique 1 : Les mises en chantier stables (l)

Source : SCHL, CIBC

masquent la divergence régionale (r)

Source : SCHL, CIBC

Pouvons-nous décrire le marché immobilier canadien en un seul mot? La réponse est non. En termes simples, le marché immobilier canadien n’existe pas. Cela a toujours été le cas, et encore plus aujourd’hui. Ce qui est vrai pour Toronto ne l’est absolument pas pour Calgary. Les conditions du marché des condominiums sont très différentes de ce que nous voyons actuellement dans le secteur des logements spécialement construits pour la location, et le segment des habitations à faible hauteur suit une dynamique complètement différente. De plus, l’affaiblissement actuel du marché des copropriétés et le récent regain de l’offre de logements locatifs représentent bien plus qu’un ajustement temporaire. C’est le début d’un réalignement important de la structure du marché, surtout dans des centres comme Toronto et Vancouver.

Malgré le ralentissement de l’économie, les mises en chantier au Canada continuent de surprendre à la hausse. Les mises en chantier en juillet ont progressé d’un peu moins de 300 000, avec une moyenne bien supérieure à 250 000 depuis le début de l’année. Mais cette force relative masque une divergence régionale importante. Le Canada atlantique traverses un boom de construction résidentielle sans précédent, les mises en chantier ayant atteint un niveau record au cours des derniers mois. Avec plus de 60 000 mises en chantier, l’activité au Québec est près de 20 % supérieure à sa moyenne à long terme, tandis qu’en Alberta, les mises en chantier se stabilisent à un niveau historiquement élevé d’environ 60 000. En même temps, les mises en chantier en Ontario n’ont été en moyenne que de 63 000 au cours des sept premiers mois de l’année, soit 23 % de moins que le niveau observé au cours de la même période l’an dernier. Bien que le niveau d’activité en Colombie-Britannique commence à montrer certains signes d’amélioration, la tendance en 2024 et au début de 2025 était clairement négative (graphique 1).

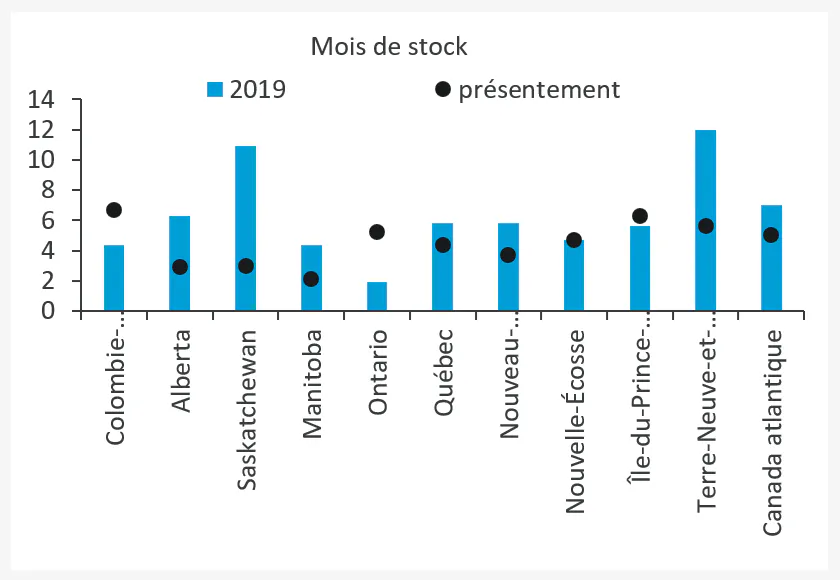

Cette faiblesse relative en Ontario et en Colombie-Britannique devrait se maintenir jusqu’en 2026, car dans les deux provinces, les stocks sont nettement supérieurs à la normale (graphique 2).

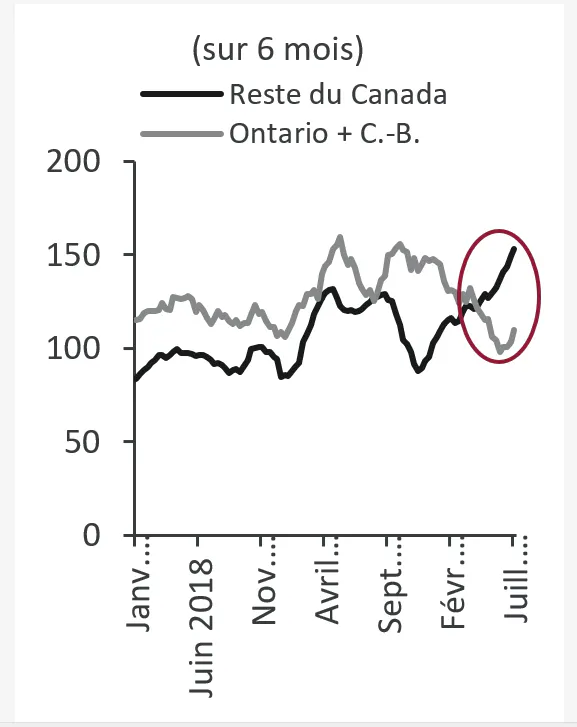

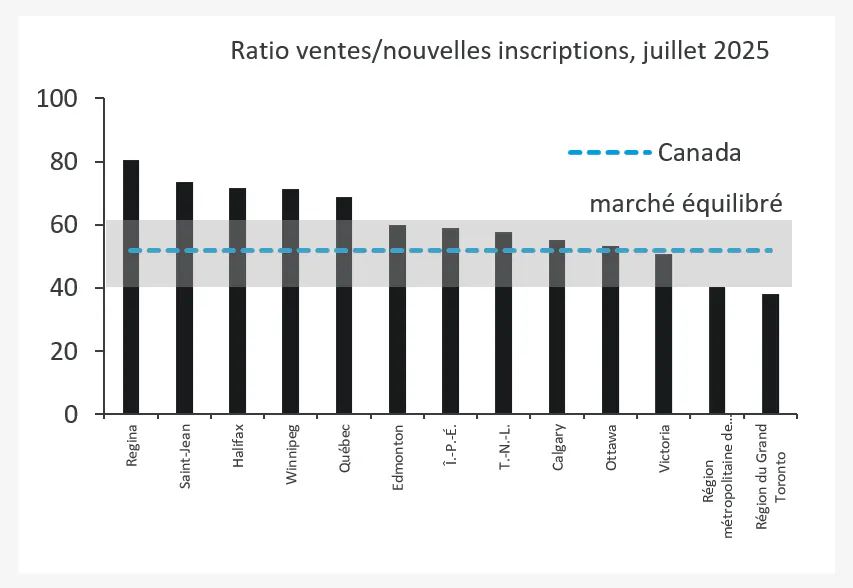

La divergence régionale est également très évidente dans le marché de la revente, Toronto et Vancouver demeurant dans le territoire des acheteurs (graphique 3).

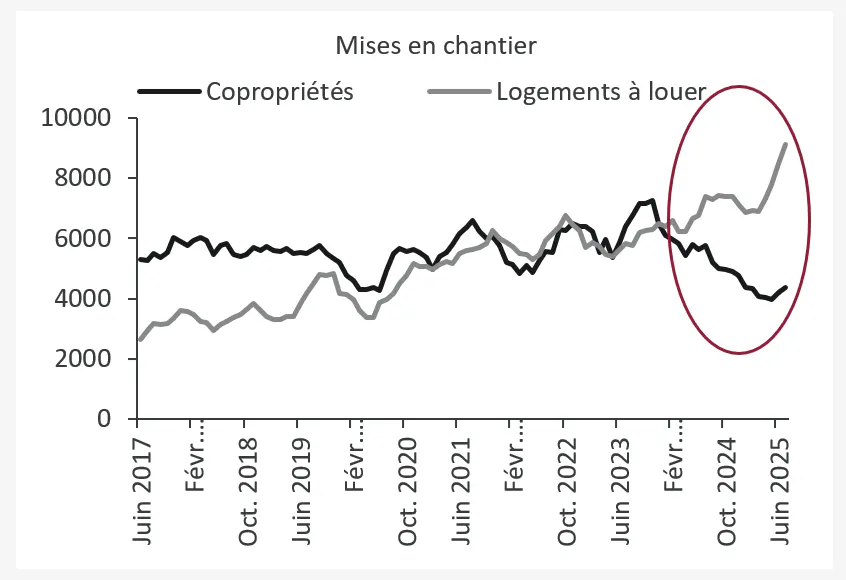

Au-delà de la géographie, le graphique 4 illustre clairement l’écart d’activité entre le marché des copropriétés en récession et la montée en flèche des logements construits spécialement pour la location. Une telle trajectoire était impensable il y a à peine quelques années, mais la combinaison d’une demande accrue de logements locatifs, de la chute des prix des terrains et de la construction, des incitatifs gouvernementaux et de l’intérêt accru des investisseurs institutionnels, entre autres facteurs, ravive cet important segment du marché.

Et si le gouvernement est sérieux au sujet de la réintroduction du programme des Immeubles résidentiels à logements multiples (IRLM), il faut s’attendre à ce que l’activité locative atteigne de nouveaux sommets.

La disposition fiscale relative aux IRLM est entrée en vigueur entre 1974 et 1981, et on reconnaît qu’elle a encouragé la construction d’environ 200 000 unités. Compte tenu de la taille de la population, cela signifie près de 100 000 unités par année dans le contexte actuel.

Aujourd’hui, le gouvernement Carney cherche à relancer le programme IRLM et consulte les intervenants de l’industrie au sujet de la conception du nouveau et de l’ancien programme.

En termes simples, les IRLM permettaient aux investisseurs dans de nouveaux appartements locatifs de réduire leurs impôts personnels (d’entreprise) en réclamant l’amortissement et d’autres coûts accessoires associés au ou aux logements locatifs.

L’idée principale du programme IRLM est d’aligner les fonds privés avec le programme économique public en utilisant des incitatifs fiscaux pour attirer des investisseurs potentiels vers le marché de la construction spécialement conçue pour créer des logements locatifs dont on a grand besoin.

En fait, la décision prise dans le budget de 2024 d’augmenter le taux de la déduction pour amortissement applicable aux logements locatifs construits sur mesure de 4 % à 10 % aurait peut-être servi à préparer la relance éventuelle du programme IRLM.

Alors, si c’était un si bon programme, pourquoi l’a-t-on supprimé en 1981? Selon la position officielle du gouvernement, les principaux bénéficiaires de la disposition IRLM du côté de l’offre sur le marché ont été les promoteurs et les investisseurs ayant des taux marginaux d’imposition élevés. On craignait que certains promoteurs aient surévalué des projets. Les investisseurs, qui n’avaient pas une connaissance de base de l’économie de l’immobilier, achetaient l’actif uniquement pour son aspect d’abri fiscal, sans tenir compte des mauvaises perspectives d’investissement possibles en raison du prix d’achat gonflé. Mais le facteur le plus important, à notre avis, c’est que le programme IRLM a été victime de son propre succès. En termes simples, le rythme accéléré de la construction lié à la IRLM était trop coûteux en termes de recettes fiscales cédées, soit 2,4 milliards de dollars selon certaines estimations.

Soyons clairs : le nouveau programme IRLM ne sera pas la solution miracle que nous recherchons tous pour résoudre notre problème d’abordabilité du logement. Il y a des différences importantes entre le paysage de la construction et du développement aujourd’hui et ce qu’il était dans les années 1970. De nos jours, les coûts de construction sont beaucoup plus élevés, les délais d’approbation sont beaucoup plus longs et les politiques sont beaucoup plus fragmentées.

Mais si l’incitatif IRLM est conçu pour le marché d’aujourd’hui, avec simplicité en ce qui concerne la disposition de la DPA, une admissibilité claire, un processus d’approbation efficace, une réforme du zonage, des modèles préapprouvés et/ou des incitatifs modulaires, cela pourrait encore être un facteur important qui s’ajoute au stock de logements locatifs au pays.

La relance de l’IRLM serait un signal important pour le marché que le gouvernement s’engage à construire des logements locatifs sur mesure comme élément important de son objectif d’améliorer l’abordabilité du logement. Si l’on ajoute à cela d’autres mesures, comme des frais d’aménagement moins élevés et un financement locatif plus important de la SCHL, visant à attirer des investisseurs institutionnels dans ce secteur, nous pourrions voir l’aiguille bouger.

Les IRLM et le marché des condominiums peuvent-ils coexister? Après tout, les IRLM pourraient être une solution de rechange intéressante à l’investissement en copropriété compte tenu de l’avantage fiscal. Il est à noter que lorsque le CRGI a été annulé en 1981, nous avons constaté une augmentation graduelle de l’activité des condos pour combler le vide. Examinons de plus près le marché des condos de la région du Grand Toronto pour obtenir des réponses.

Il ne fait aucun doute que le marché des condominiums traverse une période très difficile. Il n’est pas complètement à l’arrêt, mais il subit une forte pression et il lui faudra un peu de temps pour se rétablir. Le marché des copropriétés est tout simplement trop important pour que le marché de l’habitation reste faible. Et quand il remontera, le secteur des condos sera plus léger et structurellement différent de ce qu’il était auparavant, ce qui obligera tous les acteurs à s’adapter. Bien que les IRLM et une poussée vers des logements locatifs construits sur mesure aideront à combler certaines des lacunes que les investisseurs en copropriété laissent derrière eux, nous croyons que ce ne sera pas suffisant. Du moins pas dans la région du Grand Toronto.

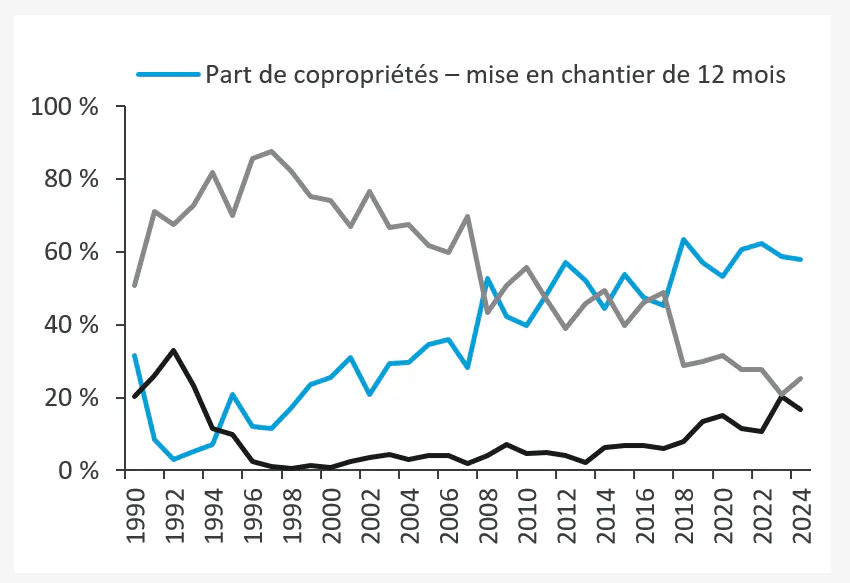

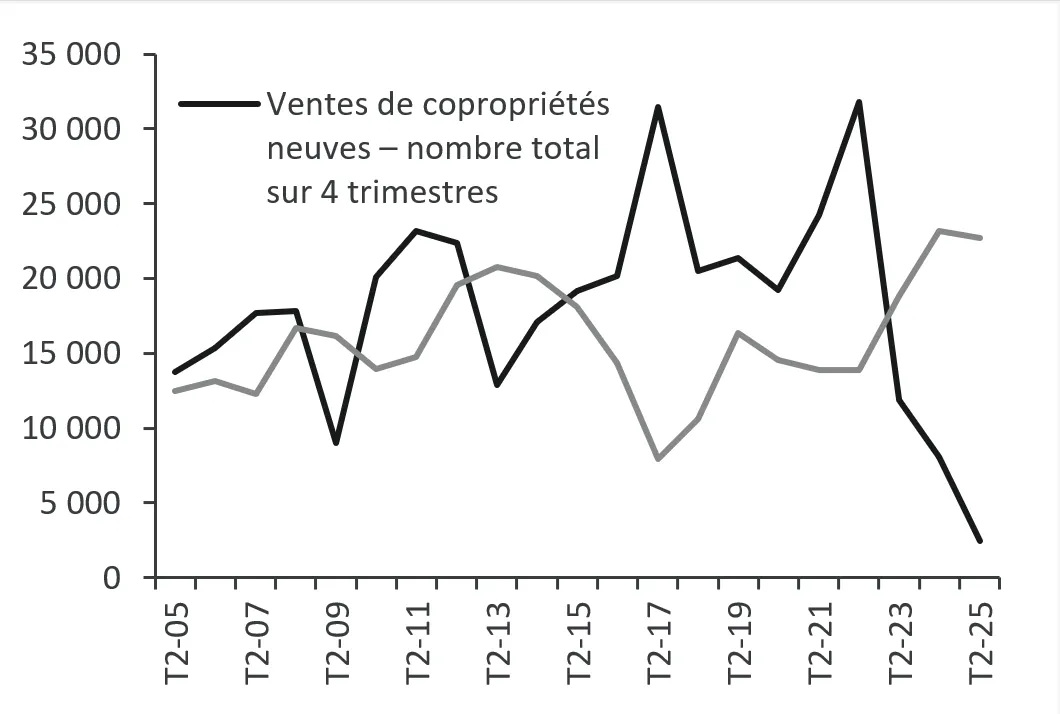

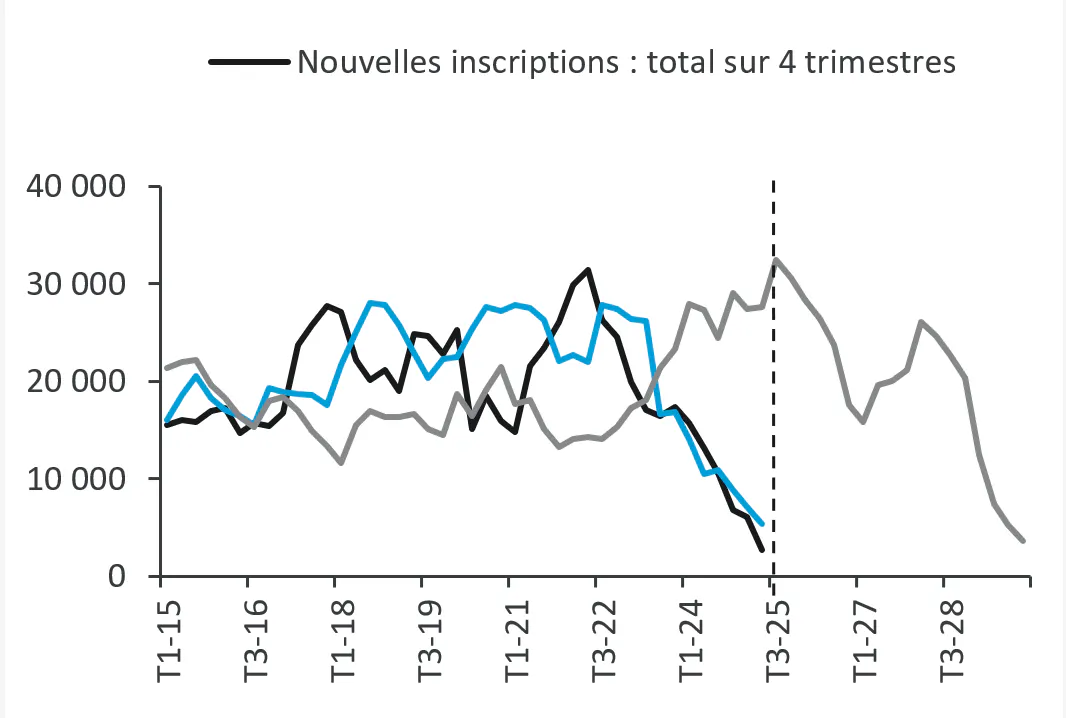

Nous avons tous entendu dire que les ventes de nouveaux condos dans la région du Grand Toronto ont atteint leur plus bas niveau depuis le début des années 1990, soit la quatrième année du ralentissement actuel. Mais la situation actuelle n’est pas comparable à celle des années 1990. À l’époque, l’économie était en profonde récession, et la reprise de l’emploi était si lente qu’elle empêchait une reprise significative du marché. En fait, il a fallu plus d’une décennie avant que le marché des condominiums revienne à ses niveaux de la fin des années 1980. Au cours des 20 dernières années, le marché de la RGT a enregistré en moyenne près de 20 000 ventes de nouveaux condos par année, atteignant plus de 30 000 à son apogée, ce qui représente environ 60 % de toutes les mises en chantier dans la région (graphique 5) et plus de 80 % de toutes les nouvelles locations ajoutées au marché. Pour les logements locatifs construits pour remplacer les condos, les mises en chantier devraient tripler leur niveau actuel. Dans l’ensemble, les condos demeureront une composante essentielle du continuum de l’offre de logements.

Bien que l’époque de plus de 20 000 nouvelles ventes de condos annualisées se maintiendra probablement dans un avenir prévisible, un marché sain et fonctionnel peut être réalisé avec moins. Les stocks commencent déjà à diminuer par rapport à leurs sommets (graphique 6) et continueront de diminuer à mesure que d’autres projets seront annulés, que certains passeront à la location, que les nouveaux lancements seront peu nombreux et que les livraisons commenceront à diminuer (nous y reviendrons plus tard). Avec le ralentissement de l’offre, le marché peut retrouver son équilibre lorsque la vitesse des ventes émerge de son effondrement. Toutefois, cela nécessitera probablement un autre rajustement de prix.

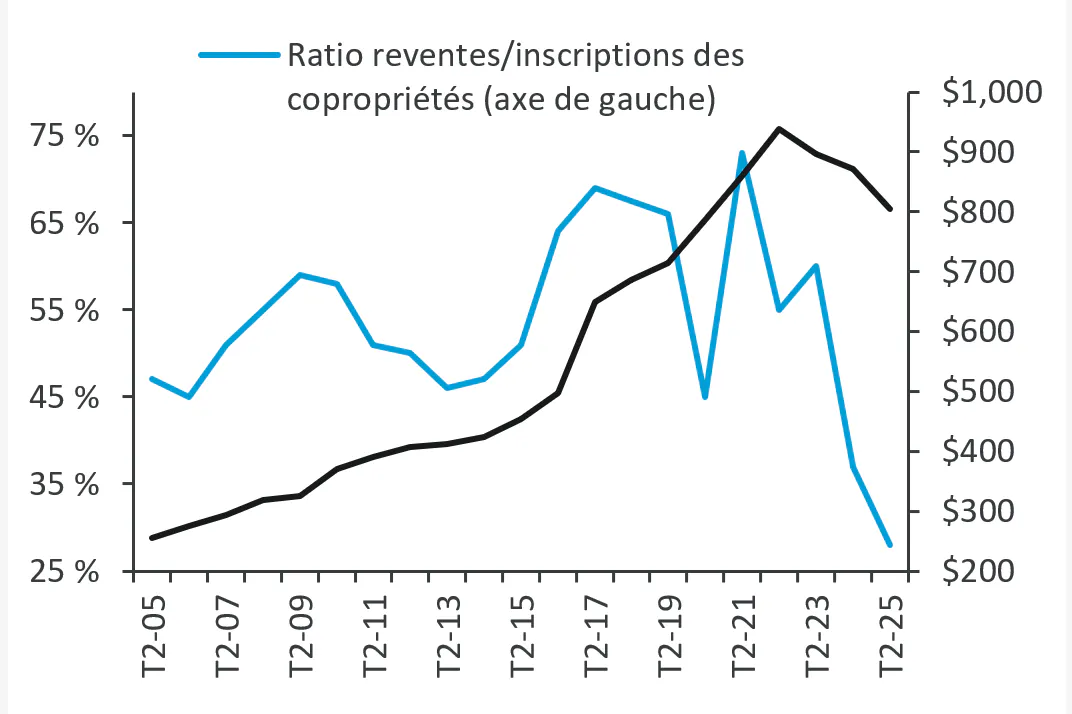

Pour que les nouveaux acheteurs de condos reprennent confiance et réintègrent le marché, il faut d’abord que les prix de revente se stabilisent. Cependant, le ratio actuel des ventes par rapport aux inscriptions indique un marché qui favorise encore fortement les acheteurs. Mais après une baisse cumulative de 19 % des prix par rapport à leur sommet du premier trimestre de 2022 (graphique 7), combinée à des taux d’intérêt réduits et à l’introduction de prêts hypothécaires assurés de 30 ans, l’abordabilité des condos est maintenant à son meilleur niveau depuis 2021. Certains acheteurs commencent à tâter le terrain.

Au premier semestre de 2025, les transactions de revente de condominiums dans la RGT pour les unités de moins de 500 000 $ ont augmenté de 47 % par rapport à la même période l’an dernier. Le volume de ces transactions n’avait pas atteint un niveau aussi élevé depuis quatre ans. De plus, le marché du luxe pour les unités vendues à plus de 2 M$ se maintient. Bien que l’investisseur familial typique soit toujours en retrait, de nombreux groupes de capital-investissement recueillent activement des fonds et acquièrent des blocs d’unités invendues. Le reste du marché finira par suivre ces « investisseurs avisés », en partie par nécessité.

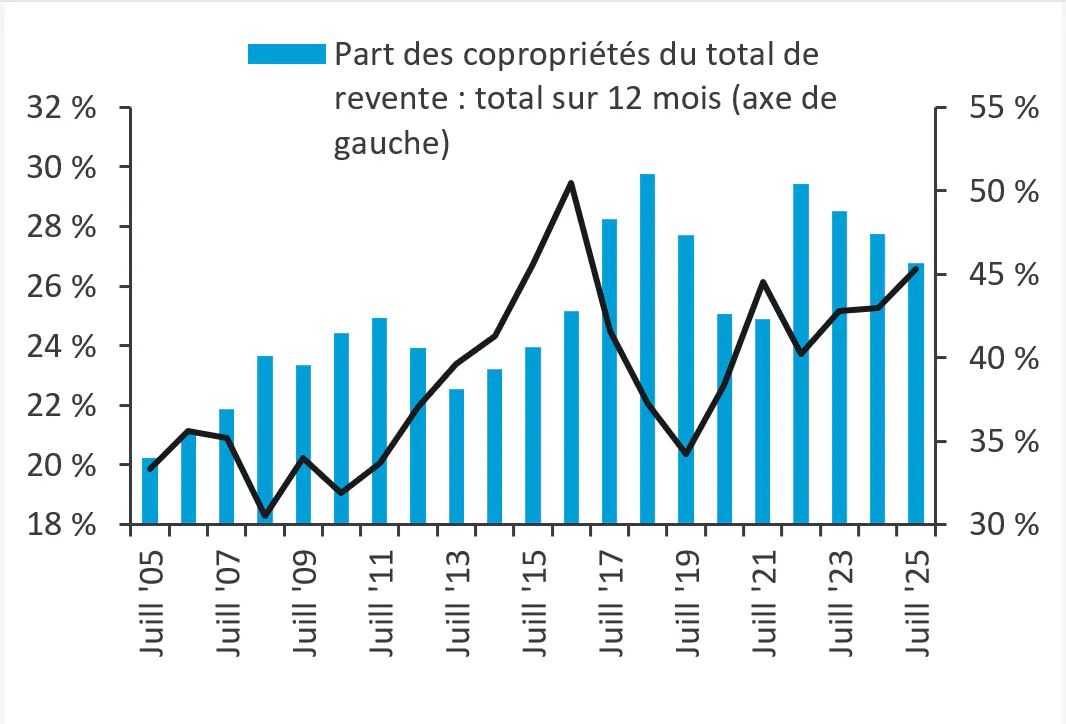

Les données historiques montrent clairement que les périodes où les condos deviennent plus abordables comparativement à d’autres types de logements entraînent une augmentation de la part de marché des condos. Comme le marché des immeubles de faible hauteur a surperformé au cours des dernières années, l’escompte de prix dont bénéficient les condos sur le marché est passé de 40 % en 2022 à 45 % en 2025, le plus haut niveau depuis 2016 (graphique 8). Cependant, la pénétration du marché pour les condos n’a pas encore réagi, les condos représentant moins de 27 % des ventes au cours des 12 derniers mois, un creux en quatre ans. Ce n’est qu’une question de temps avant que la demande se déplace vers les condos.

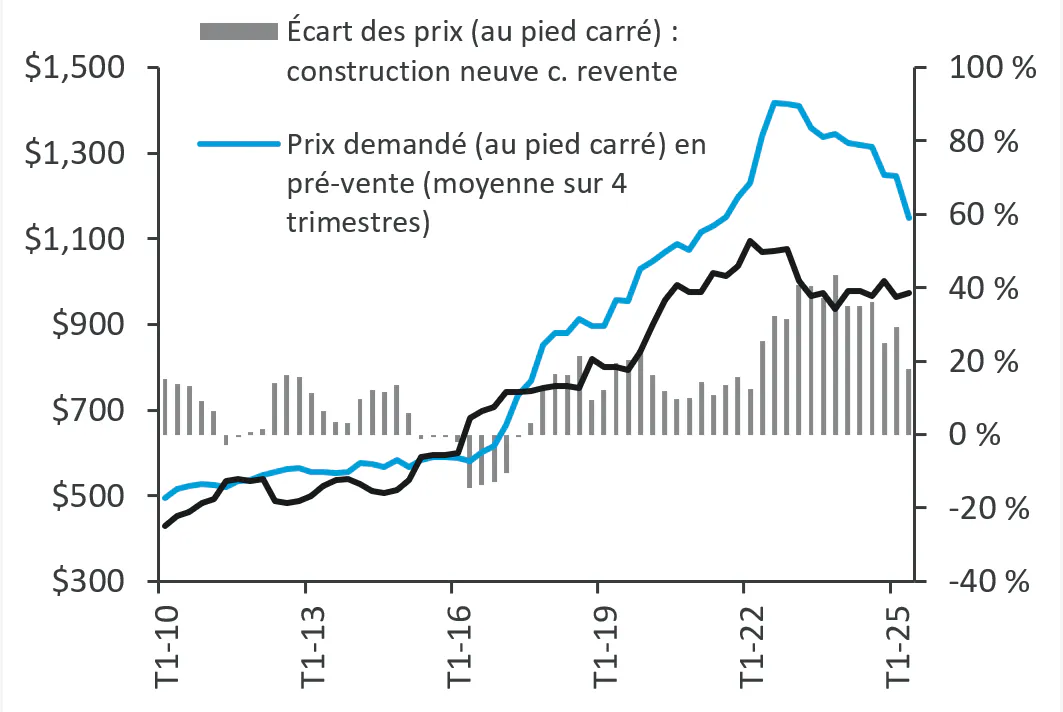

Pour les investisseurs en pré-vente, les prix se rapprochent d’un niveau qui redeviendra logique. La prime de prix entre les condos préfabriqués et récemment construits a chuté de 40 % à son sommet à 18 % au deuxième trimestre de 2025, ce qui revient essentiellement aux niveaux pré-européens entre 2018 et 2019 (graphique 9). Mais pour que les acheteurs soient attirés de nouveau sur le marché, cette prime doit probablement tomber à moins de 10 %. Les constructeurs, qui ont déjà réduit leurs prix de 19 % au cours des trois dernières années, auront besoin d’une aide supplémentaire sous la forme de frais gouvernementaux moins élevés, car les coûts de construction dépassent actuellement les prix de vente réalisables sur le marché.

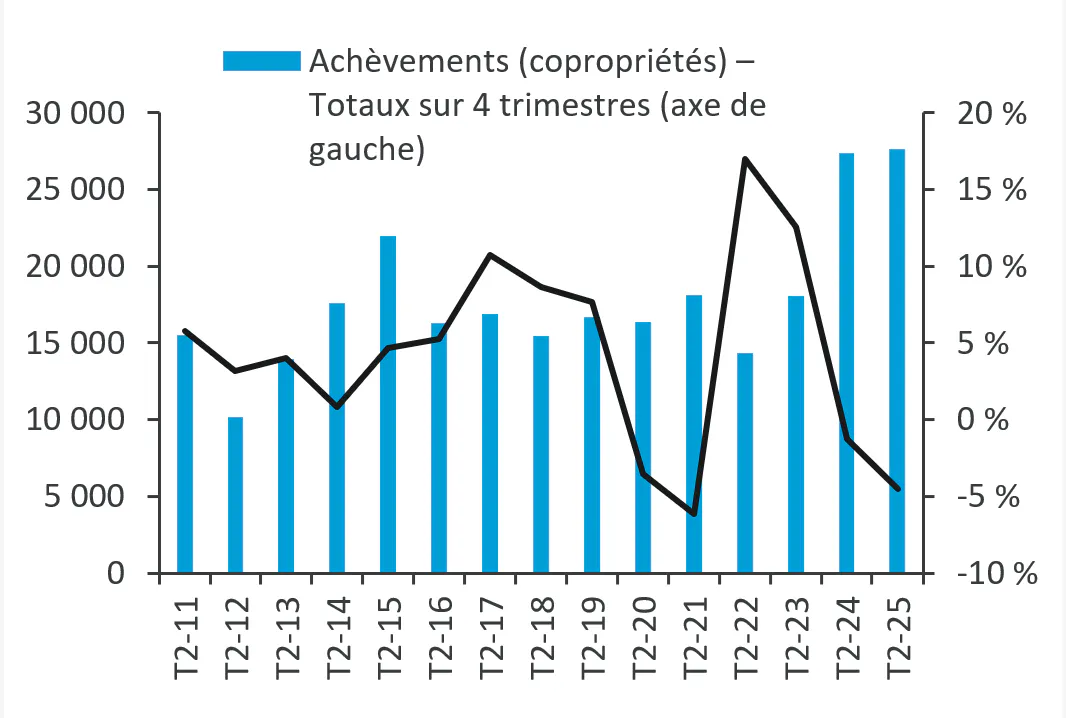

Sur le front de la revente, la stabilité des prix devrait arriver à mesure que l’offre diminue. Le marché est entré dans sa période de pointe pour les livraisons de condos, les achèvements devant commencer à diminuer en 2026 et atteindre des creux de plusieurs décennies en quelques années (graphique 10). Ce n’est pas une prévision, mais une réalité, car ce qui n’est pas lancé aujourd’hui ne sera pas livré à l’avenir. En effet, les mises en chantier de condos ont déjà chuté d’une falaise, totalisant à peine plus de 5 000 unités au cours des quatre derniers trimestres, soit environ le quart du volume normal.

L’autre variable clé à considérer comme essentielle pour les nouveaux investisseurs en copropriété est le loyer, qui a récemment contribué à la faiblesse du sentiment qui affecte actuellement le marché. En dehors des événements exceptionnels comme la COVID, il est très inhabituel que les loyers diminuent dans la région du Grand Toronto, mais ils ont chuté d’environ 10 % par rapport à leur sommet de 2023. Cela s’explique en partie par le récent renversement de la tendance démographique post-pandémique qui a entraîné une hausse excessive des loyers. Mais la cause la plus importante est une augmentation temporaire de l’offre.

Comme la plupart des condos nouvellement construits se retrouvent sur le marché locatif (encore plus lorsque les investisseurs ont de la difficulté à les vendre), l’achèvement des condos a une incidence directe sur les variations des loyers. Et comme les condos représentent la majorité des nouveaux logements locatifs, ils donnent le ton pour l’ensemble du marché. La relation inverse est claire : les achèvements plus élevés ont tendance à baisser les loyers, tandis que les achèvements plus faibles peuvent faire augmenter les loyers plus rapidement que la normale (graphique 11). Au fur et à mesure que le marché s’éloignera de l’offre élevée vers l’offre faible au cours des prochaines années, l’histoire suggère un retour à de fortes augmentations des loyers. En ce qui concerne la demande, la croissance réelle de la population dans les années à venir devrait être nettement plus forte que la croissance zéro officiellement projetée comme nous l’avons indiqué dans des recherches antérieures.

En plus d’un meilleur alignement entre les prix de vente et de revente, des loyers plus élevés appuieront le concept de l’achat et de la détention de condos. Les chiffres ne tiennent tout simplement pas la route lorsque les prix baissent et que les investisseurs connaissent des flux de trésorerie très négatifs, comme c’est le cas depuis quelques années. Cependant, il y a encore du travail à faire pour ramener les calculs à un niveau raisonnable. Aux prix et aux taux d’intérêt actuels, les loyers devraient augmenter d’un niveau irréaliste de 55 % pour qu’un logement acheté aujourd’hui génère un flux de trésorerie neutre dans 4 à 5 ans une fois la construction terminée (graphique 12).

Alors, de quoi avons-nous besoin pour redémarrer le moteur des condos? Il est probable qu’une autre baisse de 5 à 7 p. 100 des prix plus quelques réductions de taux supplémentaires feront avancer les choses. Nous y sommes presque. Mais par-dessus tout, il faut rétablir la confiance, qui a été ébranlée par la situation actuelle. Toutefois, les chiffres finissent par revenir à la normale, et le marché reviendra.

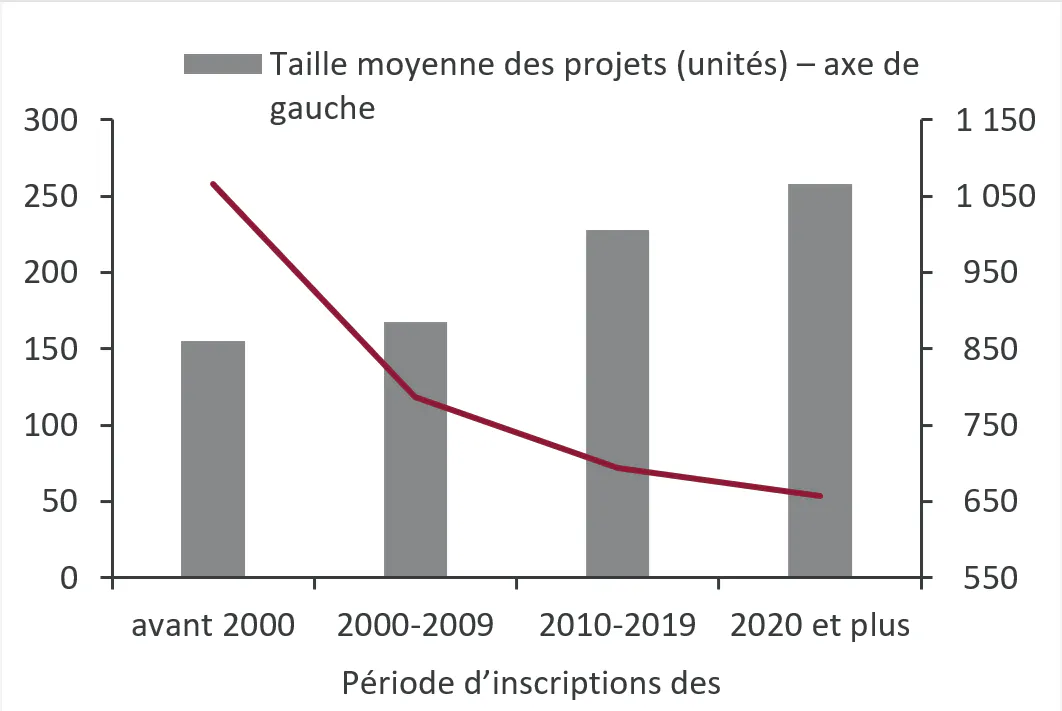

Toutefois, le marché sera fondamentalement différent lorsqu’il refait surface. Les investisseurs spéculatifs qui étaient dominants dans la période post-COVID se tiendront à l’écart, ayant appris une leçon douloureuse. Au lieu de cela, il y aura un rendement pour les investisseurs qui achètent et conservent des propriétés et qui ont soutenu le secteur des condominiums pendant la majeure partie des deux dernières décennies et demie. Avec une demande globale moindre de la part des investisseurs, l’accent sera mis sur les utilisateurs finaux, ce qui transformera le produit en copropriété en cours de construction. L’augmentation précipitée de la taille moyenne du projet et la diminution de la taille moyenne de l’unité prendront fin (graphique 13), et on mettra davantage l’accent sur la conception et la qualité de vie. Il faudra repenser la façon dont l’industrie conçoit, vend, finance et construit les condos à l’avenir. Mais en fin de compte, il en résultera un marché plus solide sur le plan structurel à l’aube de la prochaine étape de son évolution.

Obtenez plus d'analyses et d'informations de l’équipe Études économiques CIBC.

Pour en savoir plus